Sammantaget rekordresultat för helåret och investerar för framtiden

Feb 5, 2025

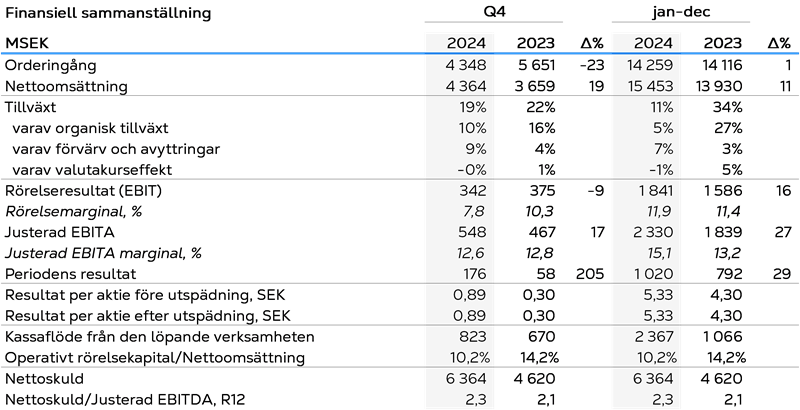

Oktober-december 2024:

- Orderingången minskade -23% (-29% organiskt), med stark tillväxt i FoodTech motverkad av negativ organisk utveckling i AirTech och Data Center Technologies (DCT).

- Nettoomsättningen ökade +19% (+10% organiskt) genom stark tillväxt i DCT och FoodTech, medan AirTech behöll samma nivå.

- Den justerade EBITA-marginalen var stabil, stödd av stark nettoomsättningstillväxt i DCT och FoodTech, medan AirTech påverkades negativt av ökad osäkerhet på batterimarknaden vilket resulterade i underabsorption samt pågående investeringar i vår globala verksamhet.

- Kassaflödet från den löpande verksamheten förbättrades till följd av en positiv utveckling av rörelsekapitalet. OWC/nettoomsättning förbättrades till 10,2%, inom vårt målintervall på 13–10 %.

- Nettoskulden i relation till justerad EBITDA ökade till 2,3x, främst till följd av förvärv finansierade genom lån.

- Jämförelsestörande poster (IAC) ökade till MSEK -117(-49). En IAC-kostnad för omstruktureringsåtgärder om MSEK 66 redovisades inom AirTech, vilket speglar olika åtgärder som identifierats och implementerats för att motverka svagheten inom undersegmentet batteri.

- Resultat per aktie, före och efter utspädning, var SEK 0,89 (0,30) under fjärde kvartalet.

Januari-december 2024:

- Orderingången var oförändrad, +1% (-4% organiskt), drivet av stark tillväxt inom FoodTech och en stabil utveckling inom AirTech. DCT minskade till följd av färre stora ordrar.

- Nettoomsättningen ökade med +11% (+5% organiskt), drivet av stark tillväxt inom DCT och FoodTech, medan AirTech behöll samma nivå.

- Den justerade EBITA-marginalen förbättrades, drivet av stark nettoomsättningstillväxt i DCT och FoodTech samt en positiv effekt från produktmixen i AirTech när leveranser av stora ordrar slutfördes.

- Kassaflödet från den löpande verksamheten förbättrades under året, drivet av ett ökat rörelseresultat och en positiv utveckling av rörelsekapitalet.

- Nettoskulden i relation till justerad EBITDA ökade något, främst drivet av förvärv finansierade genom lån, motverkat av ett starkt operativt kassaflöde.

- Jämförelsestörande poster (IAC) ökade till MSEK -240 (-96), främst på grund av ökade kostnader för omstruktureringsåtgärder och kostnader relaterade till den strategiska översynen inom FoodTech, samt M&A-aktiviteter.

- Resultat per aktie, före och efter utspädning, var SEK 5,33 (4,30) för helåret.

Händelser efter periodens slut

- I januari 2025 nyttjade minoritetsägarna i MTech sin säljoption till ett verkligt värde om MSEK 1 142 per den 31 december 2024. Transaktionen innebär att Munters blir exklusiv ägare, där 80% av köpeskillingen förväntas betalas under första halvåret 2025 och resterande 20% under första halvåret 2026.

- Styrelsen föreslår en utdelning om 1,60 SEK (1,30) per aktie, vilket motsvarar en total utdelning om MSEK 292 (237), att betalas ut i två lika stora delbetalningar. Detta motsvarar 30% (30%) av nettoresultatet för 2024.

Vd kommentar

Ett år av framsteg: Stärker grunden för framtida tillväxt

Under 2024 tog vi betydande steg för att stärka vår marknadsposition, och jag vill uppriktigt tacka alla medarbetare för deras hårda arbete och engagemang. Vårt strategiska fokus de senaste åren – att prioritera tillväxt, optimera vår närvaro och förbättra den operativa effektiviteten – har resulterat i en stark övergripande prestation. Fortsatt god efterfrågan och framgångsrika förvärv ledde till en 11-procentig årlig ökning av nettoomsättningen. Intäkterna nådde en ny rekordnivå 2024, vilket markerar vårt bästa helårsresultat någonsin med en justerad EBITA-marginal på 15,1 procent.

Drivet av högre vinster och en positiv utveckling av rörelsekapitalet förbättrades kassaflödet från den löpande verksamheten. Vi fortsätter att prioritera arbetet med att stärka vår finansiella motståndskraft genom förbättrad kassaflödeshantering och minskat rörelsekapital. Skuldsättningsgraden ökade något under året, främst drivet av vår aktiva M&A-strategi, inklusive både förvärv och minoritetsinvesteringar. Inom AirTech förvärvade vi Airprotech, en italiensk tillverkare av system för att reducera flyktiga organiska ämnen (VOC). Inom DCT förvärvade vi Geoclima, en italiensk tillverkare av luft- och vattenkylda kylaggregat. Inom FoodTech genomförde vi två förvärv kopplade till kontrollsystem: Automated Environments, ett USA-baserat företag specialiserat på automatiserade kontrollsystem för äggindustrin, samt Hotraco, en nederländsk utvecklare av kontrollsystem och sensorer för jordbrukssektorn. Förvärven inom FoodTech understryker vårt strategiska fokus på att expandera den digitala affären genom mjukvara, kontrollsystem, sensorer och IoT inom detta affärsområde framöver.

Blandat fjärde kvartal: Positiv försäljning och stabil marginal trots försvagad efterfrågan

Orderingången var varierad under det fjärde kvartalet. Den totala orderingången minskade, med undantag för FoodTech, som uppvisade tillväxt. DCT:s orderingång sjönk, då samma kvartal föregående år inkluderade stora ordrar på cirka 2,2 miljarder SEK. Den underliggande efterfrågan på våra kylsystem inom DCT är dock fortsatt stark på våra nyckelmarknader, vilket bevisas av en 60-procentig organisk ökning av små och medelstora order under kvartalet. Inom AirTech minskade orderingången, främst på grund av fortsatt svaghet i undersegmentet batteri i samtliga regioner. Samtliga affärsområden bidrog till nettoomsättningstillväxten på 19 procent av, särskilt DCT och FoodTech. Inom FoodTech växte SaaS-intäkterna (ARR) inom Digital solutions med 46 procent under kvartalet. Den justerade EBITA-marginalen var på samma nivå som föregående år, stödd av starka förbättringar inom DCT och FoodTech. Dock resulterade en lägre efterfrågan från undersegmentet batteri i en underabsorption, vilket påverkade AirTechs marginal negativt. Detta motsvarade en negativ effekt på AirTechs justerade EBITA-marginal med cirka -3 procent under kvartalet.

Vi förväntar oss att svagheten på batterimarknaden kvarstår under hela 2025. Mot bakgrund av detta, samt utifrån utvecklingen under 2024, har AirTech identifierat och implementerat olika åtgärder för att stärka marginalen framöver. Vi räknar med att dessa åtgärder kommer att motverka svagheterna och stärka AirTechs lönsamhet från nuvarande nivåer under andra halvåret 2025. Vi kommer fortsätta följa utvecklingen noggrant och vidta ytterligare åtgärder vid behov.

Investeringar för att ligga steget före

Vi fortsätter att driva en ambitiös tillväxtagenda baserad på vår starka tro på de långsiktiga tillväxtmöjligheterna kopplade till megatrender som elektrifiering och digitalisering. Framöver kommer vi att fortsätta fokusera på strategiska förvärv för att expandera vår teknologiska och marknadsmässiga räckvidd, samtidigt som vi prioriterar investeringar i innovation och operativ effektivitet. Med vår starka marknadsposition och innovativa lösningar är vi övertygade om vår förmåga att ta vara på framtida tillväxtmöjligheter. För att stödja vår tillväxtresa är vi glada att kunna expandera vår verksamhet med två nya toppmoderna fabriker under 2025 – en i Cork, Irland, för DCT, och en i Amesbury, USA, för AirTech. Dessa expansioner kommer att stärka vår globala närvaro, öka produktionskapaciteten, förbättra arbetsflöden och bättre möta våra kunders växande behov världen över, samtidigt som vi prioriterar energieffektivitet och resursbevarande. Anläggningen i Cork, som öppnade i slutet av 2024, kommer att öka produktionen successivt under 2025, medan anläggningen i Amesbury planeras att öppna under första halvåret. Under övergångsperioden kommer både befintliga och nya anläggningar att vara i drift parallellt i början av 2025.

Med en tydlig strategi, strategiska investeringar och ett starkt fokus på innovation är vi väl positionerade för att driva hållbar tillväxt och skapa långsiktigt värde för våra kunder, partners och intressenter.

Klas Forsström, vd och koncernchef

Information om webcast och telefonkonferens

Välkommen att delta i en webcast eller telefonkonferens idag, den 5 februari klockan 9.00 CET, då vd, Klas Forsström tillsammans med CFO, Katharina Fischer presenterar rapporten.

Webcast: https://munters.events.inderes.com/q4-report-2024

Telefonkonferens: Om du önskar delta via telefonkonferens registrerar du dig via länken nedan. Efter registreringen får du telefonnummer och ett konferens-ID för att logga in till konferensen. Via telefonkonferensen finns möjlighet att ställa muntliga frågor. https://conference.financialhearings.com/teleconference/?id=50050326

Delårsrapporten, presentationsmaterialet och en länk till webcasten kommer att finnas tillgängligt på https://www.munters.com/sv-se/investors/

För mer information:

Investerare och analytiker

Line Dovärn, Head of Investor Relations

E-mail: line.dovarn@munters.com, Telefon: +46 (0)730 488 444

Media

Daniel Frykholm, VP External Relations & Internal Communications

E-mail: daniel.frykholm@munters.com, Telefon: +46 (0)702 067 786

Denna information är sådan information som Munters Group AB är skyldigt att offentliggöra enligt EU:s marknadsmissbruksförordning. Informationen lämnades, genom ovanstående kontaktpersoners försorg, för offentliggörande den 5 februari 2025 kl. 07.30 CET.

Om Munters Group

Munters är en världsledande leverantör av energieffektiva lösningar för luftbehandling. Genom innovativ teknik skapar våra experter ett perfekt klimat för kunder inom ett flertal branscher. Munters har definierat framtiden för luftbehandling sedan företaget grundades 1955. Idag bedriver cirka 5 400 anställda tillverkning och försäljning i mer än 30 länder. Munters Group AB redovisade 2024 en nettoomsättning på mer än 15 miljarder SEK och är noterat på Nasdaq Stockholm. För mer information besök www.munters.com.

Munters full year report 2024

English | PDF | 1.22 MB

27310-en-munters-hel%C3%A5rsrapport-2024pdf

27304-en-q4-swe.webp

{kind=link}